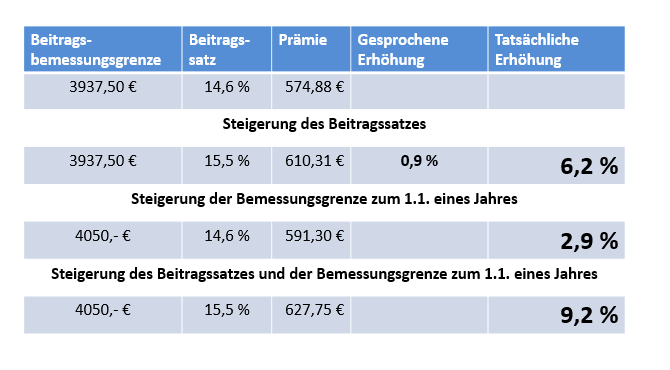

Rentner in der gesetzlichen Krankenversicherung

Multimedia & Externe Links

Download Download | Deutsche Rentenversicherung Rentner und ihre Krankenversicherung |

Weiterleiten Weiterleiten | Krankenkassen Deutschland Krankenkassen berechnen Beiträge für Renten und Zusatzrenten |

| Weiterleiten | Beiträge aus Betriebsrenten Video zu einer neuen Sicht... |

Als Rentner in der privaten Krankenversicherung

Alles teuer, oder doch unerwartet günstig? - Hier klicken

Anders als häufig erwartet müssen private Krankenversicherungen im Alter nicht zwangsläufig teurer sein als die Beiträge der GKV. Ganz im Gegenteil entfallen sogar einige Bausteine und damit deren Beiträge.

Viele Tarifbausteine entfallen und senken Ihre Prämie

- Zunächst werden Ihre mitversicherten Kinder frühzeitig eigenständige Verträge abschließen und aus Ihrem Beitrag wieder herausfallen. Sparen Sie diese Gelder zuverlässig für Ihr zusätzliches Beitragsdepot.

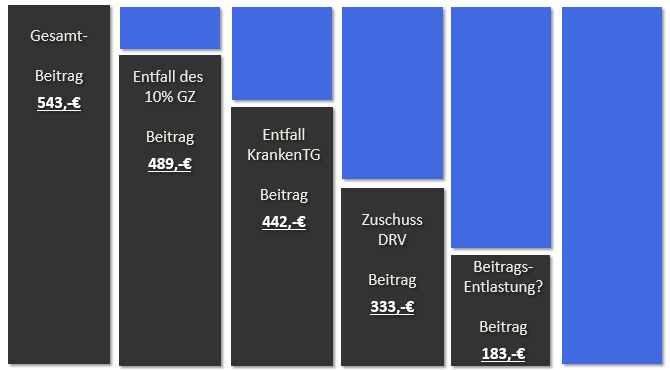

- Mit dem 60. Lebensjahr entfällt der "10% GZ"-Zuschlag. Nutzen Sie auch diese Ersparnis als weitere Absicherung.

- Der Gesetzliche Zuschlag wird die Prämie ab dem 65. Lebensjahr vertragsbedingt zusätzlich stabilisieren.

- Mit Beginn der Rente entfallen die Prämien für Tagegelder, welche als Verdienstersatz vereinbart waren.

- Auch als PKV versichertes Mitglied erhalten Sie Ihren Zuschuss von der Rentenversicherung. (Allerdings erkennen Sie das nicht immer sofort. Denn diese Leistungen erhöhen lediglich die Rentenauszahlung.

- Allein diese Faktoren senken die bisherige Prämie nachhaltig. Da Sie zudem Tarife mit Altersrückstellungen genutzt haben, sollten die Beiträge im optimalen Fall bereits oft niedriger ausfallen als bei exakter Betrachtung die vergleichbaren Beiträge der GKV.

- Jetzt senken Sie Ihre Beiträge zusätzlich durch die angesparten Beitragsdepots.

Ergebnis:

- Durch die stärkere Beitragsstabilität der hochwertigen PKV-Tarife mit Altersrückstellungen erleben Sie faktisch eine geringere Beitragserhöhung über die Gesamtlaufzeit.

- Durch die Rücklagen und den Entfall verschiedener Bausteine wird die Prämie nochmals günstiger.

- Der Leistungsumfang in der PKV gilt auch im Alter unverändert fort.

- Denn genau jetzt brauchen Sie den hochwertigen Schutz, welcher in der GKV seit Jahren schmilzt.

Und wenn etwas schief ging? Nutzen Sie viele professionelle Lösungen!

Weiterführende Informationen siehe: Multimedia (nächster Button) mit dem Link Tarifwechselrecht.

Multimedia & Externe Links

| Weiterleiten | Bevölkerungspyramide animiert Wir empfehlen hierzu die Variante 1-2 zu prüfen. Stimmt am ehesten mit den heute ermittelten Werten überein. |

| Download | Beitragsvergleich: GKV versus PKV 1971 bis-1999.pdf Ein spannendes Ergebnis... |

| Download | Steigerung der_monatlichen Gesamtbelastung seit 1970 Hätten Sie es gedacht? GKV Verteuerung seit 1970 bis 2010 - ohne Berücksichtigung der Leistungseinbußen = 6,57% |

| Download | Universa Krankenversicherung Vertragsbeispiele aus dem uniVersa-Bestand - Weil Qualität sich langfristig auszahlt. |

| Download | Universa Krankenversicherung Realer Beitragsverlauf einer versicherten Mann 1. März 1958 bis 2005 |

| Download | Universa Krankenversicherung Realer Beitragsverlauf einer versicherten Frau PKV von 1. April 1965 bis 01.01.2005 |

| Download | Universa Krankenversicherung Realer Beitragsverlauf einer versicherten Mann bis 2014 |

| Download | Süddeutsche Krankenversicherung Beitragsentwicklung-Vollversicherung-1974-bis-2014 Nicht das beste Ergebnis der Branche, aber noch immer erheblich stabiler...! Achtung: PKV behält Leistungen bei, GKV muss Leistungskürzungen zusätzlich einpreisen, dann erhebliche Beitragsdifferenz. |

| Weiterleiten | MAP Report Durchschnittliche Beitragsanpassung 3,6%. Hierbei möchten wir ausdrücklich darauf hinweisen, dass aus unserer langjährigen Erfahrung auch Anbieter nicht teilgenommen haben. welche nachweislich sehr stabil waren und den Schnitt durchaus weiter senken könnten. |

| Download | PKV Verband Beitragskalkulation |

| Download | PKV Verband Aktiv gegen die Kostenspirale |

| Download | Tarifwechselleitfaden PKV Versicherte haben ein Recht auf Tarifwechsel nach §204. Jetzt gibt es sogar einen speziellen Leitfaden |

| Download | PKV Verband Allgemeine Versicherungsbedingungen für den Standardtarif |

| Download | Die Continentale Vergreisung kein Problem der PKV |